Le calendrier ne s’impose pas toujours comme on l’imagine : avec ZEFYR, inutile de boucler l’exercice à la date de liquidation. Ici, l’exercice reste ouvert, contrairement aux habitudes comptables classiques. Un détail qui change tout pour ceux qui doivent affronter la cessation d’activité d’une EURL, SASU, SARL ou SAS.

Avant de disparaître des radars administratifs, une entreprise franchit plusieurs étapes bien distinctes. Il y a d’abord la dissolution, une page qui se tourne, souvent au 31 mars. Vient ensuite l’ajustement des comptes et la réduction du bilan, généralement fixée au 31 mai. Enfin, la liquidation conduit à la radiation du Registre du commerce et des sociétés (RCS), véritable point final à l’aventure.

A lire en complément : Réussir la vente d'une cigarette électronique en toute légalité

Ce guide se concentre sur la dissolution à l’amiable décidée par les associés eux-mêmes, la fameuse dissolution conventionnelle. Ici, pas de procédure imposée par un juge, mais un choix collectif pour solder l’histoire.

1. Dissolution à l’amiable de l’entreprise : le déroulé concret

1.1 Rédiger le procès-verbal de l’assemblée générale de dissolution

Tout commence par un procès-verbal d’assemblée générale. Ce document, d’une page, scelle deux décisions majeures :

A lire également : Quel est le salaire d'un courtier en bourse ?

- La dissolution à une date précise, fixée par exemple au 31 mars, une date à ne pas négliger.

- La nomination du liquidateur, souvent le gérant en titre.

Pour visualiser ce type de procès-verbal, des modèles sont disponibles un peu partout en ligne.

1.2 Publier une annonce légale

Ensuite, il faut rédiger une annonce légale sur un site spécialisé. En général, le tarif tourne autour de 90 € TTC. Une fois la publication effectuée, une attestation vous est remise, preuve indispensable pour la suite.

1.3 Remplir le formulaire M2

Le formulaire M2, à compléter en trois exemplaires, peut donner du fil à retordre. Mieux vaut y consacrer un vrai moment de concentration. Pour gagner du temps, il existe aussi une version en ligne.

1.4 Envoyer le dossier de dissolution au registre

Le dossier de dissolution doit ensuite partir au Registre compétent. Il comprend :

- Le procès-verbal d’assemblée générale, enregistré auprès du service fiscal

- L’attestation de publication de l’annonce légale

- Le formulaire M2 complété

- Une déclaration sur l’honneur de non-condamnation du liquidateur

- Une copie de la pièce d’identité ou du passeport du liquidateur

- Un chèque adressé au greffe du tribunal de commerce (environ 200 €, à vérifier auprès du registre)

Après envoi, le Registre vous retourne un certificat de dépôt d’acte confirmant la dissolution, mis à jour sur l’extrait KBIS. Si le dossier est incomplet ou comporte une erreur sur le M2, il faut corriger puis renvoyer l’ensemble par courrier.

2. Ajustement comptable et réduction du bilan

Une fois la dissolution engagée, par exemple au 31 mars, toute émission de factures clients doit cesser. Le procès-verbal précise généralement une date de liquidation prévue deux à trois mois plus tard.

Entre la dissolution et la liquidation, l’objectif est de solder la plupart des comptes du bilan, à l’exception de quelques incontournables comme : 101000 (capital), 11xxxx (report à nouveau), 12xxx (bénéfice de l’exercice), 455xxx (associés) et 512xxx (banques). Les comptes clients, fournisseurs, salariés, organismes sociaux et fiscaux (comptes 411xxx, 401xxx, 421xxx, 43xxxx, 44xxx) doivent afficher un solde nul.

Comment ramener ces comptes à zéro ?

Sur une période de trois mois, voici concrètement les tâches à mener dans ZEFYR :

- Effectuer l’affectation du résultat de l’année précédente (menu : écritures périodiques/répartition du résultat)

- Passer les écritures de sortie des immobilisations restantes (y compris les stocks)

- Encaisser les derniers clients, puis annuler les factures non réglées

- Régler les fournisseurs (par banque ou compte courant d’associé)

- Verser les soldes aux salariés (par banque ou associé)

- Payer les cotisations sociales (par banque ou associé)

- Déclarer et régler la TVA (par banque ou associé)

Une fois ces opérations réalisées, seuls les comptes de classe 1 à 5 subsistent, avec un solde général qui n’est pas toujours nul.

Il faut alors solder ces montants restants en passant des écritures d’ajustement (OD) dans tous les comptes de classe 1 à 5 (sauf 101000, 455xxx et 512xxx) pour ramener leur solde à zéro.

Exemple : au 31 mai, si le compte TVA collectée (445780) affiche un solde débiteur de 10 €, il faut passer l’écriture suivante dans le journal OD à la date de liquidation :

| En comptabilité | Débit | Crédit |

| 455000 (associé) | 10 | |

| 445780 (TVA collectée 20 %) | 10 |

Faire de même pour tous les autres comptes concernés. Si un compte présente un solde créditeur, l’écriture s’inverse : on débite le compte concerné et on crédite le compte associé.

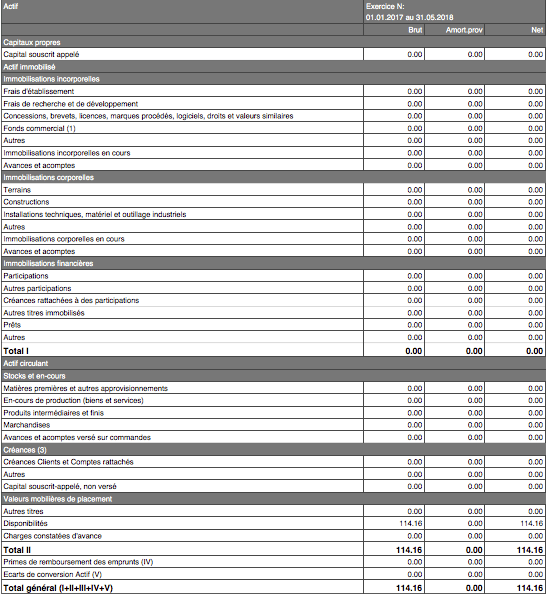

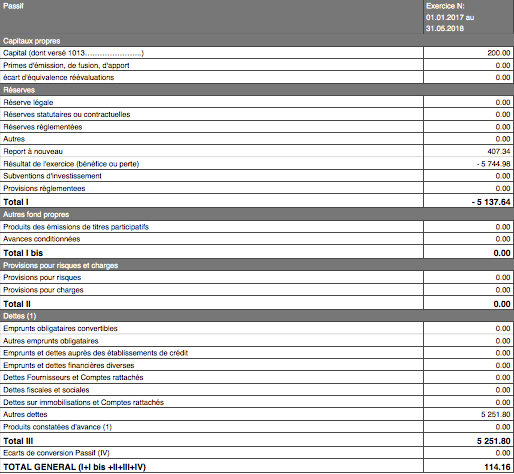

Le bilan, une fois réduit, offre une photographie limpide de la situation :

- Les disponibilités montrent le montant restant en banque

- Les pertes de l’exercice s’élèvent à -5 744,98 €

- Le bénéfice cumulé des années précédentes atteint 407,34 €

- Les autres dettes correspondent au compte courant associé : 5 251,80 € (la société doit cette somme à l’associé, mais il ne la reverra sans doute jamais)

- Au total, la perte cumulée sur toutes ces années se chiffre à 5 337,64 €

Le « mali de liquidation » correspond à la somme des comptes 110000 (report à nouveau positif), 119000 (report négatif) et du résultat de l’exercice. Dans l’exemple, cela donne -5 337,64 €.

Si le bilan ressemble à cette configuration, vous pouvez passer à la liquidation, qui actera la disparition de la société du registre du commerce.

3. Liquidation et radiation : dernières démarches avant la sortie

3.1 Rédiger le procès-verbal de l’assemblée générale de liquidation

Ce procès-verbal, toujours en une page, contient trois résolutions majeures. Une précision : la date de liquidation a une valeur juridique forte, par exemple, le 31 mai.

- Le rapport du liquidateur, mentionnant le mali de liquidation : 5 337,64 €

- L’imputation du mali de liquidation sur le compte courant de l’associé, qui enregistre donc la perte

- La clôture définitive et la liquidation de la société à la date fixée

Des exemples de procès-verbaux sont accessibles en ligne pour s’inspirer.

3.2 Publier une annonce légale

Il s’agit à nouveau d’effectuer une publicité légale, toujours sur un site dédié. Le coût reste autour de 90 € TTC. L’attestation de publication, une fois reçue, sera à joindre au dossier.

3.3 Remplir le formulaire M4

Le formulaire M4, à remplir en trois exemplaires, demande aussi de l’attention. Ne pas hésiter à prendre le temps nécessaire pour éviter les erreurs.

3.4 Imprimer le bilan PDF et le résultat de liquidation

Dans ZEFYR, il suffit d’aller dans le menu Finance > Bilan, puis d’imprimer le compte de résultat après avoir modifié la date de clôture à celle de la liquidation.

3.5 Envoyer le dossier de liquidation au greffe

Le dossier à adresser au registre comprend :

- Le procès-verbal d’assemblée générale

- L’attestation de publication de l’annonce légale

- Le formulaire M4 complété

- Le bilan et le bilan de liquidation

- Un chèque au greffe du tribunal de commerce (tarif à valider auprès du greffe)

Après traitement, le Registre vous transmet un certificat de dépôt d’acte qui officialise la radiation de la société. L’extrait KBIS mentionnera cette radiation à la date choisie. En cas d’erreur sur le M4, une nouvelle soumission sera nécessaire.

4. Transmettre la liasse fiscale de clôture

La liasse fiscale doit être transmise à la DGFIP pour la période allant du 1er janvier au 31 mai (dans cet exemple), c’est-à-dire jusqu’à la date de liquidation inscrite sur le KBIS de radiation. Dans ZEFYR, cette transmission se fait en ligne ou via le support, puis le dossier part directement à la DGFIP par EDI.

5. Informer les organismes sociaux de la radiation

Ce n’est pas une obligation stricte, mais il est vivement conseillé d’adresser le KBIS de radiation à l’URSSAF, au RSI, à la CIPAV, etc.

La cessation d’activité d’une société se joue souvent sur une succession de détails techniques, mais derrière la procédure, il y a la clôture d’une aventure. Une fois le rideau tombé, il reste la satisfaction d’avoir mené la barque jusqu’au bout, sans rien laisser au hasard. Pour toute question, l’équipe ZEFYR reste disponible via le support de votre compte.